積み立て

・SP500 毎月 15万円 現在700万円 下落時の購入と合わせて年間360万円の積み立て

・楽天SCHD 毎月 5万円 現在35万円

・その他 日本高配当株 毎月4万円程度、暗号資産 毎月4万円程度

年間の積み立て額は360万円+60万円+48万円+48万円で年間516万円(毎月43万円)

現状の資産

| 日付 | 合計(円) | 預金・現金(円) | 株式(現物)(円) | 投資信託(円) | 暗号資産(円) |

| 2025/10/31 | 2458万 | 259万(10%) | 1456万(60%) | 723万(30%) | 19万円 |

目標

50歳時点で金融資産2億を年利4%程度で運用

それまでは年利6-8%で運用したい

見込み

SP500の積み立て

| 年齢 | 年利5%運用 | 年利6%運用 | 年利7%運用 | 年利8%運用 | 年利9%運用 |

| 28 | 360 | 360 | 360 | 360 | 360 |

| 29 2025年末 | 738 | 742 | 745 | 749 | 752 |

| 30 | 1135 | 1146 | 1157 | 1169 | 1180 |

| 31 | 1552 | 1575 | 1598 | 1622 | 1646 |

| 32 | 1989 | 2029 | 2070 | 2112 | 2154 |

| 33 | 2449 | 2511 | 2575 | 2641 | 2708 |

| 34 | 2931 | 3022 | 3115 | 3212 | 3312 |

| 35 | 3438 | 3563 | 3694 | 3829 | 3970 |

| 36 | 3970 | 4137 | 4312 | 4496 | 4688 |

| 37 | 4528 | 4745 | 4974 | 5215 | 5469 |

| 38 | 5114 | 5390 | 5682 | 5992 | 6322 |

| 39 | 5730 | 6073 | 6440 | 6832 | 7251 |

| 40 | 6377 | 6798 | 7251 | 7738 | 8263 |

| 41 | 7056 | 7565 | 8118 | 8717 | 9367 |

| 42 | 7768 | 8379 | 9046 | 9775 | 10570 |

| 43 | 8517 | 9242 | 10040 | 10917 | 11881 |

| 44 | 9303 | 10157 | 11102 | 12150 | 13311 |

| 45 | 10128 | 11126 | 12240 | 13482 | 14868 |

| 46 | 10994 | 12154 | 13456 | 14921 | 16567 |

| 47 | 11904 | 13243 | 14758 | 16474 | 18418 |

| 48 | 12859 | 14397 | 16151 | 18152 | 20435 |

| 49 | 13862 | 15621 | 17642 | 19964 | 22634 |

| 50 | 14915 | 16918 | 19237 | 21922 | 25031 |

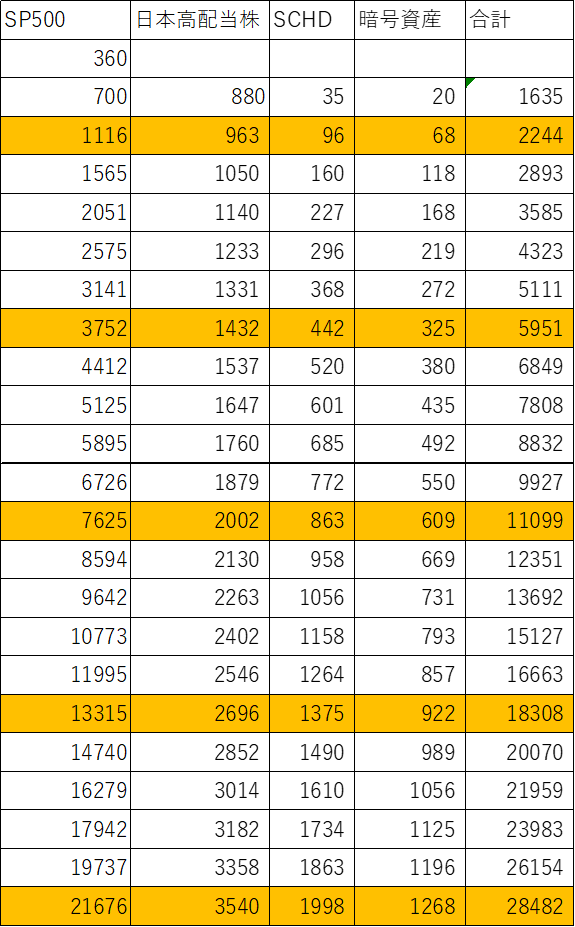

日本高配当株 SCHD 暗号資産の状況 合計

日本高配当株は年利4%、SCHDも年利4%、暗号資産は読めないので年利2%に設定

オレンジが5歳区切り、はじめが30歳。単位は万円

50歳で2億8000万円

現状のシュミレーション、本当に毎月43万円の積み立てを継続できれば50歳で2億8000万円の資産

正直笑っちゃうくらい多い

特に最後の5年で8000万円増えてる。複利の効果って恐ろしい

50歳2億を目標とすれば、年間の積み立ては360万円で十分、現状の156万円最悪積み立てできなくなっても目標達成できる。

50歳時点の税引前の配当金は日本高配当株とSCHDで4%と仮定すると年間221万円(月18万円)。配当目標が年間800万円なので少ないけどSP500を高配当株と債券にすれば解決できる

SP500に全力投資で年利8%が達成できるなら

現状の資産2000万円と積み立て余力43万円をSP500に全力投資して年利8%の利益を得られると想定すると…

50歳で3億3900万円になる(笑)

SP500だけに振り切るほどの勇気はない

細かい目標 個人的

下は収入も考えて、個人的に達成した目標です。目標は高く設定しています。

2026年末で資産3500万円